советник генерального директора

ОАО «Уралсвязьинформ»

Коблов А.И.,

аспирант кафедры прикладной математики

Южно-Уральского государственного университета

Кувшинов Б.М.,

канд. техн. наук, ст. преподаватель

кафедры прикладной математики

Южно-Уральского государственного университета

Ширяев В.И.,

д-р техн. наук, профессор, зав. кафедрой прикладной математики

Южно-Уральского государственного университета

<*> Поддержано грантом РФФИ-Урал № 04-01-96078.

Введение

Задачи оценки и прогнозирования потенциального спроса на товар или услуги, предлагаемые на рынке конкурирующими производителями, являются базовыми при планировании деятельности компании. Построение таких оценок позволяет перейти к принятию управленческих решений, обеспечивающих устойчивое развитие компании. В настоящее время эти задачи решаются с привлечением различных математических методов [7—20]. Характерная особенность развивающихся рынков состоит в том, что темпы развития как отдельных компаний, так и рынка в целом зависят от большого числа конкурентных факторов. В частности, именно в таких условиях развивается рынок услуг сотовой связи стандарта GSM в России.

В развиваемом подходе [1—6] проводится сравнительный анализ развития различных региональных рынков сотовой связи, что позволяет уточнить оценку текущего состояния и построить прогноз изменения ситуации в данном регионе. При этом речь может идти об информации различного уровня агрегированности: от отдельных населенных пунктов до крупных социально-экономических регионов и от развития спроса на услуги отдельного оператора до развития рынка данной отрасли в целом.

Задача прогнозирования может рассматриваться в двух постановках:

а) срочное прогнозирование развития рынка или отдельной компании, т.е. прогнозирование их состояния на некотором временном интервале, с учетом сложившихся к текущему моменту тенденций и гипотез о существенных событиях, которые могут произойти на рынке в прогнозный период;

б) оценивание потенциала развития рынка или компании, т.е. максимального уровня спроса, который может быть достигнут со временем при некоторых ограничениях (минимальный достижимый уровень цен, постоянный состав операторов-конкурентов и т.п.).

Предпосылки решения задачи прогнозирования

Можно выделить ряд факторов, характерных для рынка услуг сотовой связи (как активно развивающегося конкурентного рынка) и существенно усложняющих решение задачи прогнозирования:

- |

«инерционность» поведения потребителей;

|

|

-

|

формирование спроса в условиях непрерывной борьбы производителей за покупателя;

|

|

-

|

неполнота и неточность информации об участниках рынка.

|

Рассмотрим каждый из этих факторов.

1. |

Поведение потенциальных потребителей является «инерционным», т.е. скорость развития рынка зависит не только от текущих действий операторов, но и от уже достигнутого уровня развития (количества пользователей услуг, сложившегося уровня цен и т.д.). Соответственно не существует кривой спроса в ее классическом понимании: зависимость между действиями операторов (цена, качество услуг, усилия по их продвижению) и уровнем спроса на их услуги непрерывно изменяется во времени.

|

|

2.

|

Развитие рынка зависит от совокупности действий конкурирующих участников рынка, которые непрерывно меняют свою тактику в зависимости от реакции потребителей на новые предложения и ответные действия конкурентов. Существенная часть действий конкурирующих операторов — это результат оперативных решений, принимаемых ими по результатам оценки текущего состояния рынка исходя из своего понимания ситуации и возможностей по ее изменению.

|

|

3.

|

Неполнота и неточность информации о состоянии конкурентов и их абонентов проявляется в следующем: если в отношении своих услуг компания — участник рынка имеет достаточно полные сведения, то информация о действиях конкурентов доступна только косвенно — по данным о реакции рынка на них. В отношении услуг сотовой связи речь здесь может идти о таких факторах, как качество связи, обеспечиваемое оператором, реальные расходы абонентов, выбравших тот или иной тарифный план, маркетинговые усилия операторов по привлечению новых абонентов.

|

Дополнительную сложность прогнозированию придает следующее обстоятельство: операторы публикуют информацию о незаблокированных sim-картах, а не о действительном количестве обслуживаемых абонентов. При этом различные операторы используют разные способы учета абонентов, временно не пользующихся их услугами ("заблокированных" абонентов). Таким образом, текущее количество потребителей услуг конкурентов - это также показатель, который нуждается в оценке.

Будем рассматривать изменение количества абонентов в регионе в виде уравнения:

|

|

(1)

|

где zk — доля населения региона, пользующегося услугами сотовой связи в момент времени k («процент проникновения<*>», рис. 1); uk — действия конкурирующих участников рынка (ценовая политика, усилия по продвижению услуг, конкурентные свойства услуг); rk — состояние региона, определяющее особенности реакции потребителей на действия участников рынка (уровень социально-экономического развития региона, распределение населения по доходам);  — параметры модели, значение которых определяет конкретный вид функции f ; — параметры модели, значение которых определяет конкретный вид функции f ;  — прочие неучтенные факторы, действующие на развитие рынка в регионе в момент времени k. — прочие неучтенные факторы, действующие на развитие рынка в регионе в момент времени k.

<*> Поскольку операторы публикуют информацию о действующих sim-картах, а не о реальном количестве обслуживаемых абонентов, суммарный размер абонентских баз операторов в наиболее развитых регионах уже превосходит численность населения, и процент проникновения оказывается выше 100%. При этом один и тот же человек некоторое время может числиться в абонентских базах нескольких операторов, даже если он уже перестал пользоваться услугами одного оператора и перешел к другому.

Рис. 1. Изменение процента проникновения сотовой связи в некоторых регионах Российской Федерации

Задача прогнозирования — по известной истории развития рынка  — подобрать значения параметров a таким образом, чтобы модель как можно более точно описывала динамику спроса zk на некотором интервале времени: — подобрать значения параметров a таким образом, чтобы модель как можно более точно описывала динамику спроса zk на некотором интервале времени: . При этом модель может объяснять историю развития рынка с формальных либо с содержательных позиций: . При этом модель может объяснять историю развития рынка с формальных либо с содержательных позиций:

- |

Формальная интерпретация предполагает использование идеологии «черного ящика»: вид функции f выбирается произвольно, а параметры модели  подбираются таким образом, чтобы по данным об истории развития рынка подбираются таким образом, чтобы по данным об истории развития рынка  обеспечить максимальную точность прогнозов для уже известного последующего развития рынка в интервале времени обеспечить максимальную точность прогнозов для уже известного последующего развития рынка в интервале времени  . Такая модель реализуется с помощью методов распознавания образов и классификационного анализа [5, 6, 18 ]. . Такая модель реализуется с помощью методов распознавания образов и классификационного анализа [5, 6, 18 ].

|

|

-

|

При использовании содержательной интерпретации развитие рынка описывается моделью, которая указывает причины роста процента проникновения, т.е. вид функции f отражает характер влияния различных факторов на развитие спроса. При этом модель (1) удобно представлять в виде дифференциального уравнения:

|

|

|

(2)

|

Критерием для подбора значений параметров в этом случае является обеспечение минимально возможной погрешности при аппроксимации всей истории развития рынка с помощью уравнения вида (2).

Ценность каждой из этих моделей, с точки зрения качества прогнозирования, состоит в следующем:

- |

содержательная модель позволяет идентифицировать события, оказавшие существенное влияние на развития спроса в прошлом и, следовательно, составлять сценарии дальнейшего развития ситуации на основе различных гипотез, выдвигаемых экспертами исходя из понимания намерений потребителей и действий участников рынка;

|

|

-

|

формальная (классификационная) модель позволяет выявить скрытые тенденции, не распознанные экспертами, но объективно присутствующие в истории развития и текущем состоянии рынка.

|

Если переменные  описывают не состояние регионального рынка в целом, а количество абонентов различных конкурирующих операторов, процент проникновения на различных ценовых сегментах или на различных территориях регионального рынка, то уравнения (1), (2) заменяются в модели на системы уравнений такого же вида. При этом параметры, описывающие состояние описывают не состояние регионального рынка в целом, а количество абонентов различных конкурирующих операторов, процент проникновения на различных ценовых сегментах или на различных территориях регионального рынка, то уравнения (1), (2) заменяются в модели на системы уравнений такого же вида. При этом параметры, описывающие состояние m-го оператора (сегмента, территории) могут также входить в уравнение динамики развития m-го оператора (сегмента, территории) могут также входить в уравнение динамики развития n-го оператора. Таким образом учитывается взаимное влияние развития одних операторов (сегментов рынка, территорий) на развитие других. Далее будет рассмотрено несколько реализаций моделей вида (1) и (2), ориентированных на оценивание и прогнозирование развития рынка сотовой связи для различных уровней агрегированности данных. n-го оператора. Таким образом учитывается взаимное влияние развития одних операторов (сегментов рынка, территорий) на развитие других. Далее будет рассмотрено несколько реализаций моделей вида (1) и (2), ориентированных на оценивание и прогнозирование развития рынка сотовой связи для различных уровней агрегированности данных.

Модели прогнозирования спроса

1. Классификационная модель прогнозирования

Классификационный анализ опирается на математический аппарат распознавания образов [5, 6, 18] и позволяет реализовать модель развития рынка вида (1) на основе формального подхода. При этом все конкурентные факторы и особенности социально-экономического положения региона, влияющие на развитие рынка в нем (см. приложение), рассматриваются в совокупности и нет необходимости делать предположения о характере влияния на спрос каждого из этих факторов в отдельности. В то же время информация об истории развития рынка в отдельно взятом регионе недостаточна для построения прогноза его развития. Поэтому необходимо анализировать развитие целой совокупности региональных рынков, чтобы получить дополнительную информацию о закономерностях развития спроса, инвариантных относительно частных особенностей регионов.

Динамика развития всех региональных рынков может быть представлена набором траекторий развития этих рынков на плоскости  (рис. 2). Эти траектории формируют некоторый достаточно узкий «коридор», в пределах которого и происходит развитие всех рынков. Чем выше достигнутый к текущему моменту процент проникновения в регионе, тем дальше он смещается по этому коридору вправо. Таким образом, уже состоявшееся развитие рынка в передовых регионах указывает на тенденции будущего развития других регионов, рост рынка в которых начался позже. (рис. 2). Эти траектории формируют некоторый достаточно узкий «коридор», в пределах которого и происходит развитие всех рынков. Чем выше достигнутый к текущему моменту процент проникновения в регионе, тем дальше он смещается по этому коридору вправо. Таким образом, уже состоявшееся развитие рынка в передовых регионах указывает на тенденции будущего развития других регионов, рост рынка в которых начался позже.

Рис. 2. Траектории развития региональных рынков сотовой связи

С другой стороны, каждый регион имеет уникальные особенности, которые вносят свой вклад в его траекторию развития. Эти различия определяются как особенностями конкурентной ситуации, так и особенностями развития самих регионов (социально-экономические факторы, определяющие структуру платежеспособного спроса населения на услуги сотовой связи).

Различные состояния, через которые уже прошли региональные рынки, разделяются на небольшое число типов (классов). Класс состояния рынка в модели определяет, насколько его развитие на очередном временном интервале будет отставать либо опережать средние темпы развития рынков, достигших такого уровня проникновения сотовой связи. При этом эффект от использования адаптивной классификации [5, 6] состоит в том, что класс состояния рынка зависит, с одной стороны, от текущего состояния и истории развития рынка  а с другой стороны, от состояния самого региона а с другой стороны, от состояния самого региона  . Модель (1) развития рынка в регионе приобретает следующий вид: . Модель (1) развития рынка в регионе приобретает следующий вид:

|

|

(3)

|

где  — средний темп развития региональных рынков в тот момент, когда они находились на данном уровне развития (функция — средний темп развития региональных рынков в тот момент, когда они находились на данном уровне развития (функция  задает форму «коридора» роста процента проникновения); задает форму «коридора» роста процента проникновения);  класс, задаваемый состоянию рынка решающим (классификационным) правилом C (zk, rk) и определяющий отклонение прогнозируемого темпа развития рынка в данном регионе на очередном отрезке времени от середины «коридора» класс, задаваемый состоянию рынка решающим (классификационным) правилом C (zk, rk) и определяющий отклонение прогнозируемого темпа развития рынка в данном регионе на очередном отрезке времени от середины «коридора»  . .

Разработан метод построения решающих правил C (zk, rk) с комитетными логиками [5, 6], который позволяет использовать информацию о развитии рынка для всех регионов анализируемой выборки. При этом состояние рынка в каждом регионе описывается 27 показателями, характеризующими особенности социально-экономического положения региона, влияющие на развитие рынка в нем (см. приложение). Используемый метод позволяет оценивать важность, достоверность привлекаемой информации, корректировать и обобщать ее.

Таким образом, имея данные об истории развития нескольких региональных рынков, можно с точки зрения формального подхода объяснить и спрогнозировать развитие рынка в каждом регионе (форсированное и замедленное в различные моменты времени) в рамках этого коридора (рис. 3). При этом опыт большого количества регионов позволяет выявить эффект от будущих действий конкурентов на данном рынке и учесть их при построении прогноза согласно модели (3). Количество регионов, существенно опережающих данный в развитии, может быть невелико (на российском рынке сотовой связи только рынки Москвы, С.-Петербурга и Краснодарского края опережают в своем развитии по проценту проникновения общую массу остальных регионов более чем на полгода), однако модель вида (3) позволяет использовать закономерности развития рынков, уже имевшие место при меньшем уровне их развития, для выявления возможных отклонений рынка от средних темпов развития f(zk) при большом проценте проникновения.

Рис. 3. Построение прогноза роста процента проникновения в регионе по данным о развитии других регионов

Практически модель (3) была использована для анализа развития рынка сотовой связи в 15 регионах Российской Федерации. Применение модели позволило в конце 2003 г. получить годовой прогноз динамики процента проникновения на конец 2004 г., который с погрешностью в пределах 5% совпал с фактически реализовавшимися уровнями развития региональных рынков. Прогнозы по некоторым регионам на 2005—2006 гг. представлены на рис. 1.

2. Модель изменения потенциальной емкости рынка

В рамках содержательного подхода к настоящему времени предложено большое количество моделей, отражающих различные аспекты функционирования конкурентного рынка [7—9, 12, 13, 20]. В условиях рынка сотовой связи наибольшее влияние на динамику его развития оказывают, на наш взгляд, следующие факторы:

- |

прямая (от производителя к потенциальному потребителю) и косвенная (от действующего потребителя к потенциальному потребителю) реклама услуг;

|

|

-

|

цена услуг и эффективность каналов их распространения;

|

|

-

|

структура платежеспособного потенциального спроса со стороны населения;

|

|

-

|

потребительские характеристики услуг в том виде, в котором они отражаются в сознании действующих и потенциальных потребителей.

|

Влияние прямой и косвенной рекламы на развитие спроса можно описать в рамках известной модели Басса [20]:

|

|

(4)

|

где Z — доля населения региона, которое уже стало или может стать абонентами сотовой связи в будущем (потенциальная емкость рынка);  1— коэффициент, характеризующий интенсивность маркетинговых усилий производителей по продвижению товаров (прямая реклама); 1— коэффициент, характеризующий интенсивность маркетинговых усилий производителей по продвижению товаров (прямая реклама);  2 — коэффициент, характеризующий степень общения покупателей между собой (косвенная реклама). 2 — коэффициент, характеризующий степень общения покупателей между собой (косвенная реклама).

В модели (4) используется идея насыщения рынка: скорость роста процента проникновения z(t) пропорциональна его текущему достигнутому значению и количеству потенциальных потребителей, еще не вовлеченных в использование товара или услуги (Z – z(t)). Рассмотренная далее модель представляет собой развитие этой идеи и позволяет учесть следующую особенность.

Локальный рынок на начальном этапе развития характеризуется наличием производителя-монополиста. С появлением новых участников рынка возникает конкуренция, но поскольку условия не равны, они вынуждены идти на опережающее снижение стоимости услуг. В результате услуга становится доступна менее доходным слоям населения, что влечет за собой увеличение потенциальной емкости рынка Z.

Этот эффект наглядно проявляется на рынке услуг сотовой связи: в 2003—2004 гг. произошла демонополизация большинства региональных рынков Российской Федерации. Как следствие, в этот период происходило интенсивное снижение цен на услуги, которое повлекло за собой практически экспоненциальный рост количества потребителей. Нынешний уровень цен приблизил потенциальную емкость многих региональных рынков к 100%, поэтому дальнейшее развитие этих рынков при сохранении тех же тенденций конкурентной борьбы будет иметь уже гораздо более умеренные темпы.

Если принять, что события, изменяющие потенциальную емкость рынка, происходят дискретно и их число невелико (прежде всего речь идет о выходе на рынок новых операторов с последующем падением цен), то модель (4) можно модифицировать следующим образом:

|

|

(5)

|

где Q — количество слагаемых (сегментов спроса), участвующих в формировании спроса на товар или услугу; xq— текущий процент проникновения на q-м сегменте рынка; Xq — потенциальная емкость q-го сегмента; tq — момент возникновения нового сегмента спроса в результате событий, произошедших на рынке и повлекших изменение уровня цен.

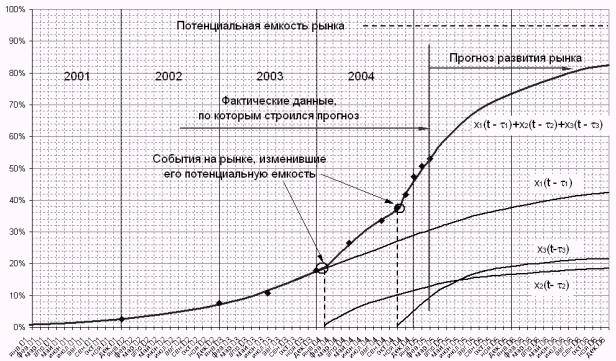

Таким образом, потенциальная емкость рынка z есть сумма потенциальных емкостей сегментов рынка , возникших в результате событий, произошедших на рынке в моменты времени (рис. 4).

Рис. 4. Развитие регионального рынка с учетом изменения его потенциальной емкости (на примере Пермской обл.)

В модели (5) некоторые слагаемые xq(t) могут иметь вид монотонно убывающей, а не возрастающей функции. Эту ситуацию можно интерпретировать следующим образом: в некоторый момент на рынок было выведено очень привлекательное предложение, и на него сразу же откликнулись все потенциальные потребители, которым оно было предназначено. В дальнейшем ценность этого предложения стала снижаться (например, вследствие повышения цены) либо потребители начали узнавать «истинную» ценность товара или услуги (например, качество оказалось неудовлетворительным). В результате объем спроса на соответствующем сегменте постепенно сходит на нет. На рынке сотовой связи в российских регионах такая ситуация наблюдалась в конце 2004 г.: новогодние подарочные акции операторов вызвали резкий скачок спроса, однако дальнейшая динамика развития рынков в 2005 г. не подтвердила декабрьских тенденций.

Модель (5) была использована для анализа развития рынка сотовой связи в тех же 15 регионах Российской Федерации, что и модель (3). Применение модели позволило объяснить неравномерности, имевшие место в истории развития рынков (ошибка аппроксимации данных моделью (5) — не более 3%), и получить оценки потенциальной емкости этих рынков. Для ряда регионов (Москва, С.-Петербург, Краснодарский край, Самарская обл.) потенциальная емкость рынков прогнозируется на уровне выше 100% от численности населения, что объясняется указанными выше особенностями учета операторами «заблокированных» абонентов. Большинство российских регионов согласно модели имеет потенциальную емкость рынка сотовой связи в пределах 80-95% от численности населения. В пользу адекватности модели говорит тот факт, что при подборе ее параметров по данным за 1999—2003 гг. были получены прогнозы на конец 2004 г., которые с ошибкой менее 10% совпали с фактом. При этом ошибка аппроксимации данных об уже состоявшемся развитии рынков не превышает 2%.

3. Модели подключения абонентов на отдельные тарифные планы

В работах [2, 3] приведены методы построения аппроксимирующих моделей продаж в виде:

1) дифференциальных уравнений первого и второго порядка [1]:

|

|

|

(6)

|

где  — постоянные, характеризующие форму кривой роста объема продаж товара нарастающим итогом; — постоянные, характеризующие форму кривой роста объема продаж товара нарастающим итогом;

2) экспоненциальной модели [15]:

|

|

(7)

|

где I — интенсивность продаж (активность продвижения услуг компании на рынке);

3) уравнения (4).

Эти подходы пригодны для описания процессов реализации товара с различной скоростью распространения на начальной стадии, когда количество людей, принявших инновацию, невелико относительно емкости сегмента рынка. Для разных случаев описаны и графически проиллюстрированы способы идентификации емкости сегмента рынка, на который ориентирован товар.

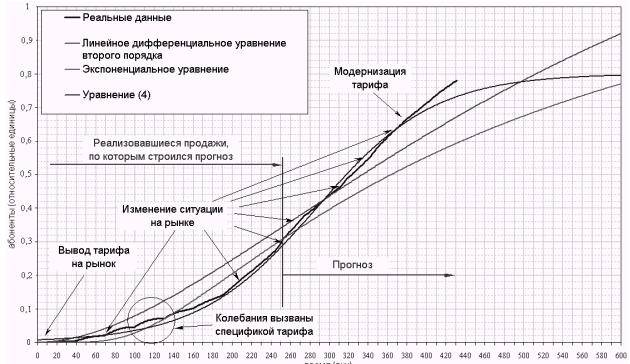

Из сопоставления прогнозов, полученных на основании уравнения (4) и с помощью линейного дифференциального уравнения второго порядка (ЛДУ) с экспериментальными данными об объемах продаж одного действующего (рис. 5) и одного закрытого на подключение тарифного плана (рис. 6) на рынке сотовой связи Челябинской области, следует, что, несмотря на изменение ситуации на рынке и влияние других факторов (информационное воздействие, сезонность), точность результатов прогнозирования на краткосрочную перспективу (2—4 месяца) составляет 95—97%.

Рис. 5. Моделирование изменения количества абонентов действующего тарифного плана

Рис. 6. Моделирование изменения количества абонентов закрытого на подключение тарифного плана

На более длительном временном интервале отклонение прогноза от реального развития событий объясняется изменением тарифной политики компании с целью повышения ее привлекательности (рис. 5 — после 380-го дня, рис. 6 — после 210-го дня, рис. 6 — после 560-го дня). В результате этого и меняется потенциальная емкость рынка для данного тарифного плана. Изменение может быть как в большую (улучшаются условия обслуживания на данном тарифе), так и в меньшую (появляется новый тарифный план с пересекающейся целевой аудиторией) сторону, что влияет на динамику привлечения абонентов. Потенциальная емкость тарифного плана по результатам продаж в первые 200 дней (рис. 6) оценивалась на основе дифференциального уравнения второго порядка (6) на уровне 200 тыс. чел., а значения параметров уравнения составляли:  = 130, = 130,  = 3. После модернизации тарифного плана на 210-й день: Z = 250 тыс. чел., = 3. После модернизации тарифного плана на 210-й день: Z = 250 тыс. чел.,  = 150, = 150,  = 2,2. = 2,2.

4. Модель перераспределения абонентов между оператором-лидером и конкурентами

На региональном рынке происходит перераспределение абонентов между операторами, которые различаются ценовой политикой, качеством связи и другими свойствами. Указанные характеристики, описывающие деятельность операторов, могут существенно искажаться в сознании потребителей в зависимости от маркетинговых усилий, прилагаемых операторами для продвижения свих услуг. Можно говорить о том, что «истинные» цена и качество услуг известны только части абонентов (как потенциальных, так и уже действующих). Эти абоненты мигрируют от оператора к оператору, причем доля таких абонентов может существенно меняться со временем. Для учета этой особенности уравнения вида (4) должны быть дополнены уравнениями, отражающими динамику изменения числа абонентов, осведомленных об «истинных» свойствах товаров или услуг.

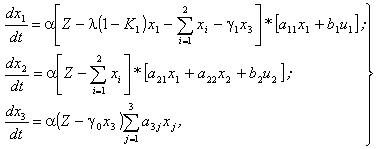

Если один оператор в начальный период занимал в регионе лидирующее положение по числу абонентов, то модель (4) модифицируется следующим образом [17]:

|

|

(8)

|

где x1 — число абонентов у оператора-лидера, x2, x3 — число людей, знающих «истинное» значение стоимости услуги; Z — потенциальная емкость рынка при стоимости услуги ui , i = 1,2; Ki , i = 1,2 — функция качества связи i-го оператора;  — коэффициенты, учитывающие влияние рекламы, тарифов, особенности поведения людей. — коэффициенты, учитывающие влияние рекламы, тарифов, особенности поведения людей.

На рис. 7 приведены результаты моделирования развития совокупного рынка Челябинской и Курганской областей в 2003 г. с использованием (8) для следующего набора параметров: Z = 1,2 ґ 106;  = 4,13 x 10-9; = 4,13 x 10-9;  0 = 2; 0 = 2;  1 = 0,5; 1 = 0,5;  = 0,5; = 0,5;  1 = 1,1; 1 = 1,1;  2 = 0,005; 2 = 0,005;  3 = 2,35; 3 = 2,35;  4 = 1; 4 = 1;  5 = 2; 5 = 2;  6 = 0,5; bu1 = 107 000; bu2 = 12 900.Точность аппроксимации реальных данных (пунктир) такова, что отклонения модели от факта составляют не более 8—9%. 6 = 0,5; bu1 = 107 000; bu2 = 12 900.Точность аппроксимации реальных данных (пунктир) такова, что отклонения модели от факта составляют не более 8—9%.

Рис. 7. Развитие регионального рынка с учетом перераспределения абонентов между оператором-лидером и конкурентами

Заключение

Разработаны модели для прогнозирования развития региональных рынков сотовой связи, позволяющие учесть специфические особенности этих рынков: спрос на услуги сотовой связи находится на стадии бурного развития, идет активная борьба конкурирующих операторов за потребителя, информация об участниках рынка является неполной и подвержена искажениям.

Предложенные модели позволяют анализировать влияние на рынок различных конкурентных факторов, таких, как выход новых операторов, вывод новых тарифных планов, а также особенностей социально-экономического положения региона. Предложена также классификационная модель прогнозирования развития целой группы региональных рынков, основанная на методах распознавания образов.

Ошибка прогнозирования с помощью предложенных моделей не превосходит 10% при построении прогноза на 1 год и 3—5% при построении прогноза на 2—4 мес. Уточнение параметров моделей (3)-(8) по ходу реализации услуг носит непрерывный характер и является обязательным условием получения прогнозов.

ЛИТЕРАТУРА

1. Блинов А.Б., Гришин И.В., Ширяев В.И. Определение емкости рынка в городах и районах субъекта РФ // Стратегическое развитие и планирование предприятий. Секция 2 /Тез. докл. 5-го Всерос. симпозиума (Москва, 12-13 апреля 2004 г.). — М.: ЦЭМИ РАН, 2004. — С. 29—31.

2. Blinov A.B., Koblov A.I., Shiryaev V.I. 2003. Identification of carrying capacity of the market and synthesis of a cellular communication company price strategy. System Dynamic Society. Proceedings of the 21st International Conference: 39-40. New York, USA. http://www.systemdynamics.org/conf2003/proceed/proceed.pdf.

3. Blinov A.B., Koblov A.I., Shiryaev V.I. 2004. Modeling the mobile service market of the region and a control problems solution. Proceedings of the 22nd International Conference: 44. Oxford, England. http://www.systemdynamics.org/conf2004/indexpapers.htm.

4. Afanasyeva K.E., Blinov A.B., Kuvshinov B.M., Shiryaev V.I. Forecasting of Market Capacity Dynamics for RF’s Regions // Тр. Междунар. конф. «Математическое моделирование социальной и экономической динамики» (Москва, 23—25 июня 2004 г.). — М.: РСГУ, 2004. — С. 8—11.

5. Кувшинов Б.М., Шапошник И.И., Ширяев В.И., Ширяев О.В. Использование комитетов в задачах распознавания образов с неточными экспертными оценками //Известия РАН. Теория и системы управления. — 2002. — №5. — C. 87—94.

6. Ширяев В.И., Кувшинов Б.М. Использование адаптивных методов распознавания образов в задачах принятия решений //Искусственный интеллект. — 2002. — № 4. — С. 526—533.

7. Алифанов А.Л. Применение непараметрических критериев математической статистики для оценивания показателей маркетинговой деятельности //Маркетинг в России и за рубежом. — 2004. — №4. — С. 3—11.

8. Бочаров Р.В., Тихвинский В.О. Экономическое прогнозирование развития сотовой подвижной связи в регионах России //Электросвязь. — 2001. — №9. — С. 23—26.

9. Букуева Л.И. Применение методов анализа взаимосвязей между признаками в маркетинговых исследованиях //Маркетинг в России и за рубежом. — 2004. — №2. — С. 69—82; №3. — С. 3—19.

10. Гиммаров В.А., Дли М.И., Круглов В.В. Задачи распознавания нестационарных образов //Изв. РАН. Теория и системы управления. — 2004. — №3. — С. 92—99.

11. Казанцев С.Ю., Фролов И.Э. Состояние и потенциал развития инфокоммуникационного комплекса России //Проблемы прогнозирования. — 2005. — №4. — С. 17—40.

12. Козырь Ю.В. Модель прогноза FORMOD: принципы, структура и механизм функционирования //Экономика и математические методы. — 2003. — Т.39. — №3. — С. 76—87.

13. Крамин Т.В. К оценке потенциала и структуры спроса на услуги сотовой связи в регионах России //Проблемы современной экономики. — 2004. — №1—2. — С. 152—155.

14. Попов Е.В. Миниэкономика — приоритетное направление исследований // Вестник РАН. — 2004. — Т. 74. — № 9. — С. 806—812.

15. Разроев Э.А. Маркетинг сотовой связи. — М.: Мобильные коммуникации, 1999. — 160 с.

16. Резникова Н.П. Маркетинг в телекоммуникациях. — М.: Эко-Трендз, 2002. — 336 с.

17. Самарский А.А., Михайлов А.П. Математическое моделирование: Идеи. Методы. Примеры. — М.: Физматлит, 2001. — 320с.

18. Khachai M.Yu., Mazurov V.D., Rybin A.I. Committee constructions for solving problems of selection, diagnostics, and prediction //Proc. of the Steklov Institute of Math. — 2002. — №1. — P. 67—101.

19. Warren K. Competitive Strategy Dynamics. Chichester, UK: John Wiley & Sons, 2002.

20. Bass F. A new product growth model for consumer durables // Management Sci. — 1969. — № 15. — P. 215—227.

21. Информационно-аналитическое агентство «Сотовик». http://www.sotovik.ru.

22. Мобильный форум. http://mforum.ru.

ПРИЛОЖЕНИЕ

Перечень статистических показателей, использованных для построения прогноза развития спроса на региональных рынках сотовой связи

|

N п/п

|

Показатель

|

Показатель представления данных

|

Источник данных

|

|

Источник данных

|

|

1.1

|

Численность населения

|

1 год

|

Информационная система Лаборатории социально-экономического мониторинга региональных систем ЦЭМИ РАН (http://sphera.cemi.rssi.ru/)

|

|

1.2

|

Доля городского населения

|

1 год (1990—2002 гг.)

|

|

|

1.3

|

Численность студентов вузов

|

1 год (1990-2002 гг.)

|

|

|

Показатели благосостояния населения региона

|

|

2.1

|

Денежные доходы на душу населения

|

1 год

|

Россия в цифрах: ежегодный статистический сбор-ник Госкомстата России

|

|

2.2

|

Денежные расходы на душу населения

|

1 год

|

|

|

2.3

|

Потребительские расходы на душу населения

|

1 год

|

Мониторинг уровня жизни и доходов населения: ежеквартальный отчет Всероссийского центра уровня жизни

|

|

2.4

|

Прожиточный минимум

|

1 год

|

|

|

2.5

|

Прожиточный минимум трудоспособного населения

|

1 год

|

|

|

2.6

|

Минимальный потребительский бюджет

|

1 год

|

|

|

2.7

|

Бюджет высокого достатка

|

1 год

|

|

|

2.8

|

Среднемесячная номинальная начисленная заработная плата

|

1 год

|

Российская газета (по дан-ным Госкомстата России, Минфина России)

|

|

2.9

|

Среднемесячная номинальная начисленная заработная плата

|

1 год

|

|

|

3.1

|

Валовой региональный продукт

|

1 год

|

Россия в цифрах: ежегодный статистический сборник Госкомстата России

|

|

3.2

|

Основные фонды в экономике

|

1 год

|

|

|

3.3

|

Объем промышленной продукции

|

1 год

|

|

|

3.4

|

Объем сельскохозяйственной продукции

|

1 год

|

|

|

3.5

|

Сальдированный финансовый результат предприятий

|

1 год

|

|

|

3.6

|

Ввод в действие жилых площадей

|

1 год

|

|

|

3.7

|

Объем платных услуг населению

|

1 год (1990—2002 гг.)

|

Информационная система Лаборатории социально-экономического мониторинга региональных систем ЦЭМИ РАН (http://sphera.cemi.rssi.ru/)

|

|

3.8

|

Вклады населения

|

1 год (1990—2002 гг.)

|

|

|

3.9

|

Оборот розничной торговли

|

1 год (1990—2002 гг.)

|

|

|

3.10

|

Инвестиции в основной капитал

|

1 год

|

Российская газета (по дан-ным Госкомстата России, Минфина России)

|

|

3.11

|

Численность безработных

|

1 год

|

|

|

Показатели развития рынка связи в регионе

|

|

4.1

|

Абонентская база операторов стандарта GSM (по регионам)

|

1 месяц (2003—2005 гг.)

1 год (1999—2002 гг.)

|

Статистическая отчетность Ассоциации операторов сетей GSM (http://www.gsmrus.ru), Мобильный форум. http://mforum.ru

|

|

4.2

|

Количество телефонных аппаратов телефон-ной сети общего пользования на душу населения

|

1 год (1990—2002 гг.)

|

Информационная система Лаборатории социально-экономического мониторинга региональных систем ЦЭМИ РАН (http://sphera.cemi.rssi.ru/)

|

|

4.3

|

Средние расходы абонентов различных операторов на минуту эфирного времени

|

текущее состояние

|

Прайс-листы операторов сотовой связи

|

|

4.4

|

Количество пунктов продаж различных операторов

|

текущее состояние

|

Сайты операторов сотовой связи

|

|

4.5

|

Радиопокрытие сетей различных операторов

|

текущее состояние

|

|

|